保证续保的百万医疗险,适用两年不可抗辩条款吗? |

您所在的位置:网站首页 › 医疗险改革的条款 续保 › 保证续保的百万医疗险,适用两年不可抗辩条款吗? |

保证续保的百万医疗险,适用两年不可抗辩条款吗?

|

保证续保的百万医疗险,适用两年不可抗辩条款吗?

2020-09-19 10:00:00

1点赞

5收藏

1评论

法律、法规、行业标准的制定,是致力于如何让已经发生过的问题尽量在未来少发生,而不是提前预知问题,防微杜渐。所以,阶段性行业乱象是不可避免的,任何行业都如此。 ——坤鹏论保

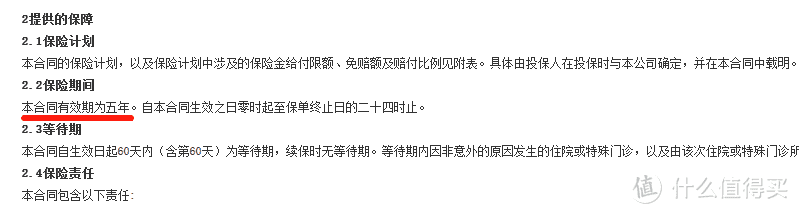

之前坤鹏论保介绍过两年不可抗辩条款,它可以有效保护投保人和被保险人的合法利益不受侵害。 细心的网友已经发现,两年不可抗辩条款的例子,都是针对重疾险、寿险这种长期保险。 于是就有人好奇了:意外险、百万医疗险这种短期保险,适用两年不可抗辩条款吗? 很显然,意外险、百万医疗险都是一年期保险产品。 保障周期只有一年,肯定不适用两年不可抗辩条款。 但是,如今有了另一个比较纠结的问题:6年保证续保的百万医疗险,是否适用两年不可抗辩条款呢? 这个问题确实困扰了很多人,今天我们就来谈谈这个话题。 本文重点内容: 什么是两年不可抗辩条款? 哪些百万医疗险适用? 长期保证续保的医疗险是否适用? 适用的,对我们真有用吗? 一、什么是两年不可抗辩条款?我们都知道,在购买保险之前有健康告知。 健康告知要遵循最大诚信原则,如实告知。 如果投保人未如实告知,保险公司就有权利不理赔。 这样就会存在一个漏洞: 保险公司在理赔的时候会去找健康告知的问题,然后以投保人当初所做的健康告知有问题为由拒绝理赔。 像重疾险、寿险这种长期保险,从投保到理赔,中间可能会相隔几年、十几年,甚至几十年。 投保人对投保时的告知可能早已经忘到九霄云外了。 可是,保险公司不会,而且,它有很大的调查权,因为利益,它有动力去调查N年以前投保人犯的错。 而事实上,保险公司在18世纪末,19世纪初的时候,也确实是这么做的。 所以当时的保险公司还有一个绰号——伟大的拒付者。 这种现象直接导致整个保险行业信任危机。 大家不相信保险公司会理赔,于是就不愿意购买保险。 为了解决信任危机,英国伦敦寿险公司在1848年出售的产品中首次使用了不可抗辩条款。 即合同生效一定期限后,保险公司不得以投保人误告、漏告等为理由拒绝赔付。 这一条款一经推出,就受到了投保人的普遍欢迎,极大地改善了保险公司与投保人之间的关系,为保险公司重新赢得了信任。 1930年,不可抗辩条款首次成为法定条款,由美国纽约在保险法例中加以规定。 其他国家和地区也纷纷效仿。 不可抗辩条款在整个保险行业发展中起到了力挽狂澜的作用。 我国《保险法》也在2009年修订时加入了一条专门用于防范此类事情的条款,第十六条: 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。 投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。 前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。 自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。 大家通常把这条解读为两年不可抗辩条款,把两年时间理解成不可抗辩期。 这一条款翻译成大家能听懂的话就是: 投保人有如实告知自己身体健康情况的义务。 如果投保人没有如实告知,合同成立两年内被保险公司发现了,保险公司有权在发现问题的30日内解除合同并拒赔。 如果投保人没有如实告知,保险公司在两年内也没发现问题,两年以后就不能再以投保人未如实告知为理由解除合同,也不能拒赔。 正是因为两年后即使没如实告知也不能拒赔写进了《保险法》,很多人才会认为,“有病无所谓,熬过两年就会赔”。 二、哪些百万医疗险适用?这显然是大家最关心的问题。 市场上也确实有可以适用两年不可抗辩条款的百万医疗险产品。 通常分为以下两种情况: 1. 长期医疗险 两年不可抗辩条款。 想符合这一条款,首先我们的保险周期要长于两年,这并不难理解吧? 如果保险周期只有一年,何来的两年不可抗辩呢? 比如复星联合推出的“乐享一生”百万医疗险。 我们可以看一下保险合同。

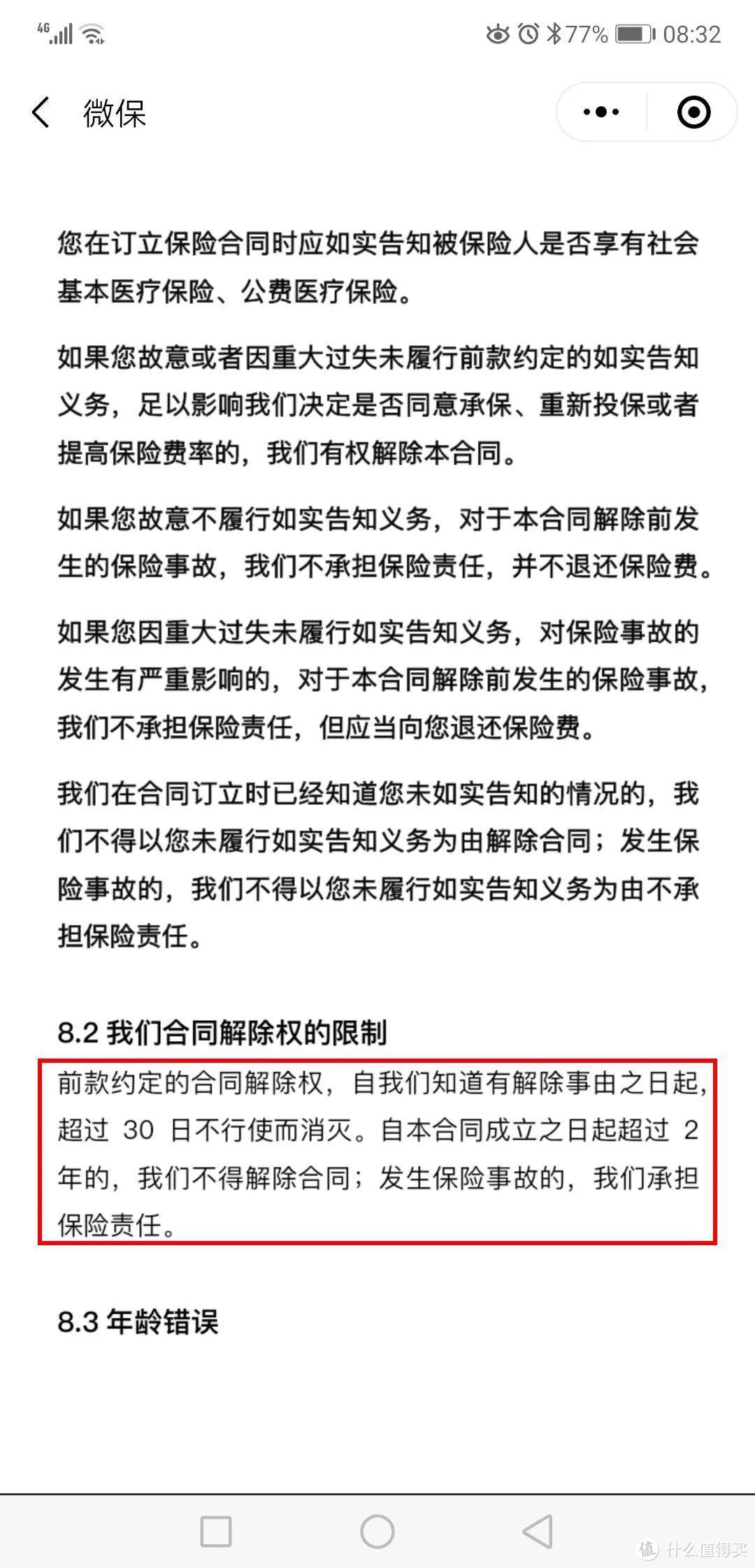

乐享一生保险合同 通过保险合同不难看出,乐享一生是有效期为五年的百万医疗险产品。 虽然保险合同中没有明确写明适用于两年不可抗辩条款,但我们仍然可以通过法律途径,和保险公司掰扯掰扯。 2. 明确写明适用 另外一种情况,是在保险合同中明确写明,适用两年不可抗辩条款的保险产品。 比如微医保·长期医疗险。

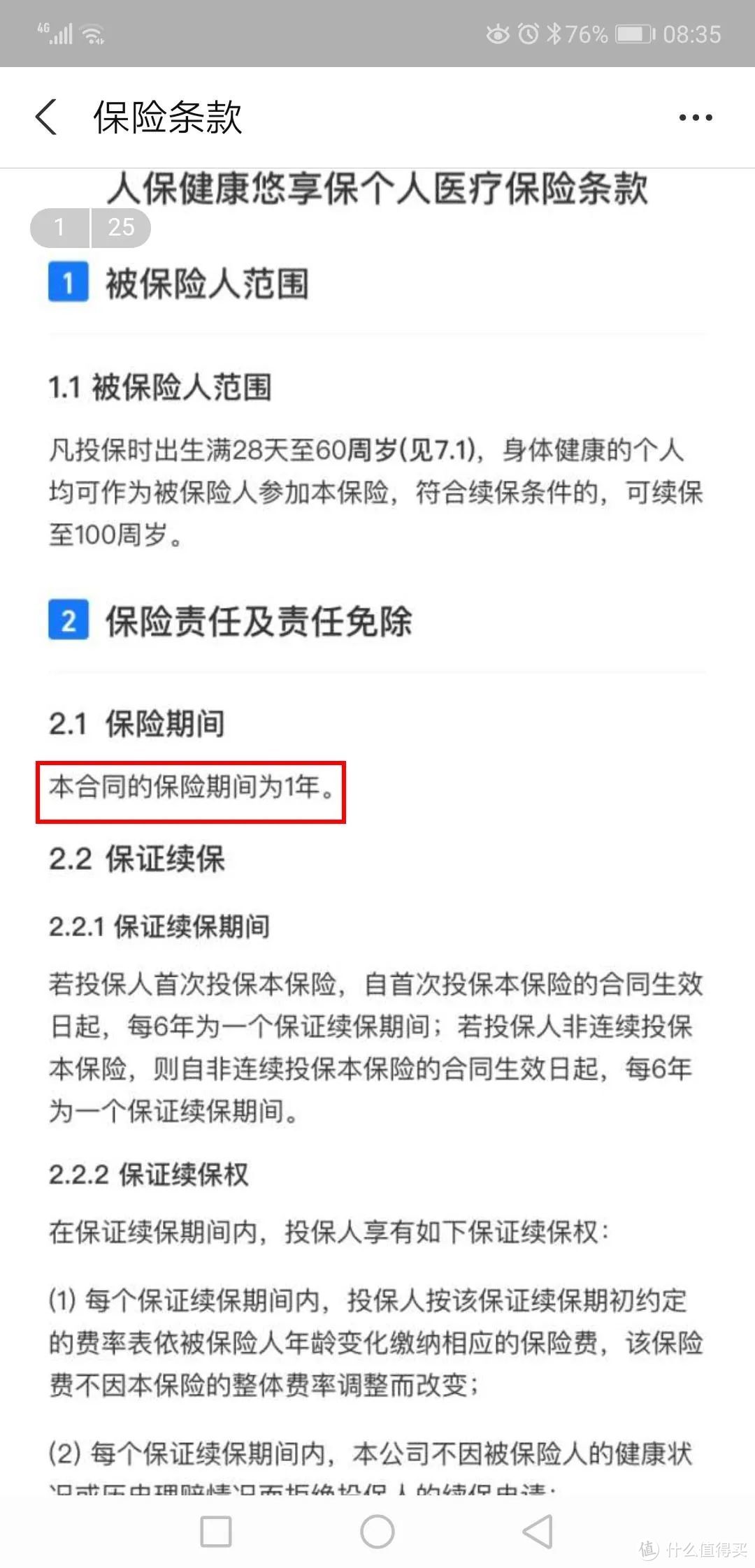

微医保·长期医疗险保险合同 对于像微医保·长期医疗险这种把两年不可抗辩条款写进保险合同里的医疗险,毫无疑问是适用的。 甚至于投保人都不需要通过法律途径去和保险公司掰扯。 以上两种情况,都会适用于两年不可抗辩条款。 特别是第二种情况,完全没有疑问。 三、长期保证续保的医疗险是否适用?微医保·长期医疗险是6年保证续保的百万医疗险产品。 既然微医保·长期医疗险适用两年不可抗辩条款,是不是所有长期保证续保的百万医疗险都适用呢? 答案是:未必。 什么叫续保? 当你的保险产品到期了,还想不间地断继续购买,这叫续保。 续保的前提是,我们的保险到期了。 保证续保的意思是,当投保人想不间断继续购买时,保险公司不会设置任何障碍去限制,仅此而已。 6年保证续保,是指在6年之内,只要投保人想继续购买,就可以免健康告知、免等待期直接购买。保险公司不会因为被保险人身体情况变差,或者申请过理赔就加费承保或拒保。 保证续保,不意味着该百万医疗险产品是长期保险。 恰恰相反,保证续保说明该保险是短期的。 只有短期保险才有必要强调续保条件。 你何曾见过重疾险、寿险强调过续保条件怎么好了? 保终身的保险,何来续保一说? 所以保证续保的产品,不论是6年保证续保、15年保证续保,还是20年保证续保,这都是短期保险。 至少从名称上是判断不出来是否适用两年不可抗辩条款的。 如果非要判断,不适用的概率会更大一些。 我们来看一下好医保·长期医疗险的保险条款。

好医保·长期医疗险保险条款 不难看出,虽然好医保·长期医疗险是6年保证续保的百万医疗险,但其保障周期仍然是1年。 1年期百万医疗险,保险合同中又没有明确写明适用两年不可抗辩条款,显然就是不适用。 另一款比较火的6年保证续保产品——超越保2020会是什么样子的呢? 我们也来看一下。

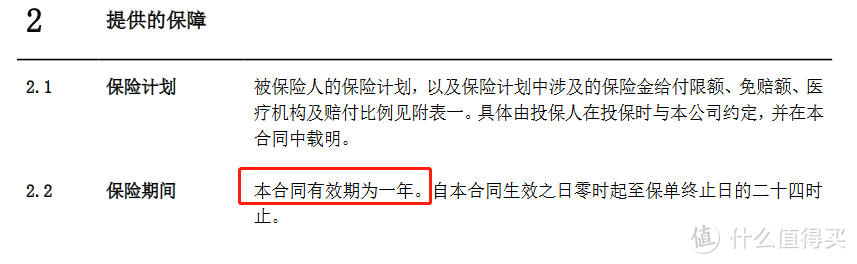

超越保2020保险合同 从保险合同上不难看出,虽然是6年保证续保,但保障周期仍然是1年。 即便是平安健康最近刚推出的20年保证续保的e生保·长期医疗险,保险期间也是1年而已。

平安e生保·长期医疗险保险合同 保险期间是1年,显然不适用两年不可抗辩条款。 四、适用的,对我们真有用吗?6年保证续保的百万医疗险,也不适用两年不可抗辩条款。 那我们在选择百万医疗险时,是否要优先考虑适用两年不可抗辩条款的产品呢? 大可不必。 因为所有百万医疗险都不理赔既往病。 也就是说,被保险人在购买百万医疗险之前已经有的病,即使买了百万医疗险,也不理赔。 这一条,可以从保险合同中“责任免除”条款中找到。 你可以随便翻,市场上的百万医疗险都对既往症免赔。 既往症的定义通常分为三种情况: 在保险责任生效之前,医生已有诊断,并且进行了长期未间断治疗; 在保险责任生效之前,医生已有诊断,治疗后症状未完全消失,有间断治疗的情况; 在保险责任生效之前,虽无医生诊断和治疗,但症状明显且持续存在,以普通人的医学常识应当知道的疾病。 即使适用两年不可抗辩条款,由于对既往症不理赔,投保人未如实告知的疾病,也无法得到理赔。 所以,在百万医疗险中,两年不可抗辩条款的价值,远不如在重疾险和寿险中的价值大。 这也不奇怪,原本推出两年不可抗辩条款的初衷,也不是为了鼓励投保人不如实告知。 所以在百万医疗险这类产品中,大家没必要太看重两年不可抗辩条款,能适用的情况非常有限。

|

【本文地址】

今日新闻 |

推荐新闻 |